한국은행 '통화신용정책보고서' LCR 규제 정상화 영향 점검 결과

4대은행 평균 LCR 96.7%, 국민은행 LCR 91.6% 그쳐

"5~6월 은행채 발행 역대최대, 스프레드 68bp 확대"

"여전채 발행 구축할 수도"

국민은행을 비롯한 4대 시중은행의 유동성 규제비율이 규제 수준을 밑돌아 향후 은행채 발행량 증가와 은행채 조달금리 확대 등으로 인한 조달비용 상승 우려가 제기됐다. 이 같은 기조가 이어질 경우 일반회사채는 물론이고 여신전문회사채권 발행을 구축할 수도 있다는 분석이다.

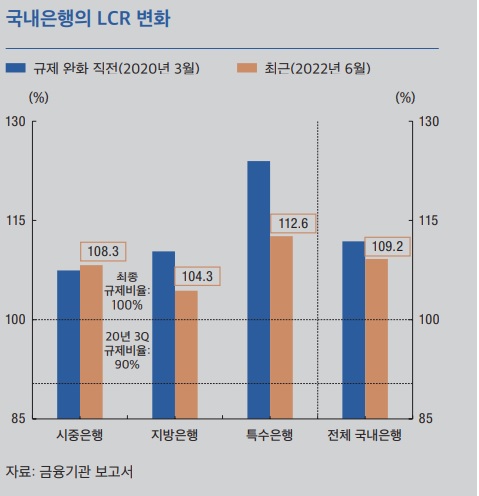

한국은행이 8일 발표한 '통화신용정책보고서(2022년 9월)'에 따르면, 국민은행과 신한·하나·우리은행 등 4대 은행의 평균 LCR은 96.7%(2022년 7월말 달러/원 기준)로 현재 규제수준(90%)을 웃돌고 있다. 그렇지만 2023년 7월부터 적용되는 정상 규제수준(100%)에는 미치지 못한다. 규제수준을 달성하기 위해서는 국공채 등 고유동성자산을 추가로 매입해야 한다.

유동성커버리지비율(LCR·Liquidity Coverage Ratio)은 국제결제은행(BIS)의 바젤Ⅲ 중 유동성비율 규제로 향후 30일간 순현금유출액(총현금유출액-총현금유입액) 대비 고유동성자산(현금 및 지준, 국공채 등) 비율을 말한다. 규제비율은 100% 이상이다. 코로나19 위기에 대응하기 위한 기업대출 여력 확충 등을 위해 2020년 4월 한시적으로 하향 조정(100% → 85%)됐다가 올해 7월부터 단계적으로 정상화되고 있다. 금융감독 당국은 LCR 규제를 즉시 정상화할 경우 발생 가능한 시장 충격 등을 감안해 향후 1년에 걸쳐 기존 규제 수준인 100%로 환원할 예정이다

LCR 규제가 적용되는 일반은행과 특수은행 대부분은 기존 규제수준(100%)를 웃돌고 있지만, 국민은행 등 4대 은행의 LCR이 낮은 수준이다. 국민은행의 경우 지난 6월말 기준 LCR이 91.63%(2022년 6월말 달러/원 기준)에 불과하다. 우리은행과 신한은행의 LCR도 각각 93.15%, 94.47%로 규제수준을 맞추려면 고유동성자산을 추가로 매입해야 한다. 특히 국민은행의 LCR은 과거 90%를 밑도는 등 유동성 리스크에 취약한 것으로 평가된다.

실제로 국내은행들은 지난해 6월 이후 LCR 규제 정상화에 대비해 국채, 공공기관채, 특수은행채 등의 매입을 늘리고 있다. 지난해 6월 이후 1년간 국내은행의 보유채권 증감을 보면 국채가 32조원 늘어난 것을 비롯 특수은행채와 공공기관채가 각각 17조원 증가했다. 국채 보유 증가로 인해 국내은행은 최근의 금리상승에 따른 평가손실 위험을 상쇄하기 위해 국채선물 매도에도 적극적으로 나서고 있다. 하나은행 등은 LCR 규제 충족을 위해 6개월 이하 양도성예금증서(CD) 발행을 대폭 늘리기도 했다.

특히 주목되는 것은 LCR 규제 충족을 위한 은행채 발행 확대다.

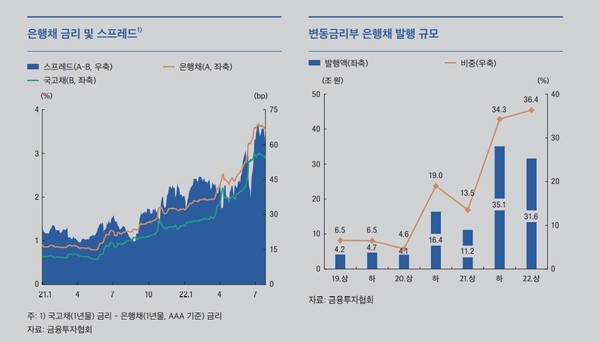

한은은 'LCR 규제 단계적 정상화에 따른 은행의 자금조달·운용 현황 및 금융시장 영향 점검' 보고서에서 "올해 5~6월 은행채가 37조원 발행돼 역대 최대수준을 보였고, 이에 따라 국고채 대비 은행채(AAA, 1년물 기준) 스프레드도 지난 4월말 40bp에서 6월말 54bp로 대폭 확대됐다"고 LCR 규제비율 충족을 위한 은행채 발행 증가와 스프레드 확대를 주목했다. 이 같은 추세는 지속돼 지난 7월8일 은행채 스프레드는 68bp까지 벌어졌다. 이는 2008년 6월11일 이후 최대치다.

LCR에서 고유동성자산은 유동성 위기 상황에서도 가치하락이 없거나 미미한 수준에서 현금화가 용이하고, 즉시 현금화할 수 있는 자산을 말한다. 유동성과 신용등급 등으로 측정된 우량도에 따라 현금, 지급준비금, 국공채, 특수은행채, 통화안정증권 등이 1등급(Level 1) 자산으로 분류돼 가중치 100%가 적용된다. AA- 이하 등급 회사채 등은 2등급 자산으로 85%만 자산가치가 인정된다.

한은은 "규제비율 미달 은행의 LCR 제고 노력으로 은행채 발행이 계속 이어질 경우, 최근 신용경계감 확대 등으로 투자수요가 위축된 회사채, 여전채 발행 등을 구축하거나 이들 채권의 스프레드 확대 요인으로 가세할 소지가 있다"고 경고했다.

또 한은은 "1년물 이후 은행채 금리 상승은 가계(주택담보대출 및 신용대출) 및 기업 변동금리대출의 추가적인 금리 상승 압력으로 작용할 수 있다"고 했다. 6개월물 은행채 발행금리는 주요 변동금리대출의 기초금리로 사용되고 있다.