4대은행 LCR 92.5% 충족, 하나은행 105.4% 급등

LCR 정상화와 금리상승에 저원가성예금 이탈하자 시장성수신 크게 늘려

하나은행, 시장성수신 작년말 6.4조원에서 9월말 15.8조원

국내 4대은행이 지난 3분기에 유동성커버리지비율(LCR) 비율 규제 정상화와 시장금리 상승에 따른 저원가성예금 축소에 따라 시장성수신을 대폭 늘렸던 나타났다. 특히 하나은행의 시장성수신은 올해 들어서만 2배 이상 급증했다.

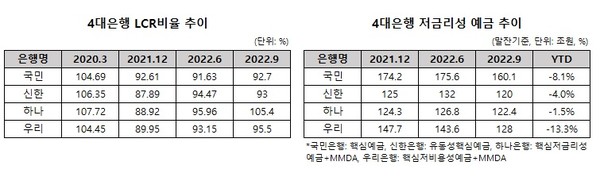

26일 은행권에 따르면 국민·신한·하나·우리은행의 통합 LCR은 지난 9월말 기준 규제비율(92.5%)를 모두 충족하는 것으로 나타났다.

은행별로 보면 지난 6월말 91.63%로 92% 수준에 미달하던 국민은행의 통합 LCR은 92.7%로 올랐다. 신한은행의 통합 LCR은 6월말 94.47%에서 9월말 93.0%로 다소 낮아졌지만 규제 수준에는 무리가 없다. 우리은행의 통합 LCR은 같은 기간 93.15%에서 95.5%로 올라갔다. 특히 하나은행의 통합 LCR은 9월말 기준 105.4%로 코로나19 이전의 규제비율인 100%를 넘어섰다.

신한은행을 제외한 주요 은행의 LCR 상승은 금융당국이 LCR 규제를 단계적으로 정상화하겠다고 한 데 따른 조치다. 당초 금융위원회는 LCR 규제를 2022년 7월 90%로 조정한 후 3개월마다 2.5%포인트씩 상향조정해 2023년 7월에는 100%로 정상화한다는 계획이었다.

유동성커버리지비율(LCR·Liquidity Coverage Ratio)은 국제결제은행(BIS)의 바젤Ⅲ 중 유동성비율 규제로 향후 30일간 순현금유출액(총현금유출액-총현금유입액) 대비 고유동성자산(현금 및 지준, 국공채 등) 비율을 말한다. 2020년 4월 하향 조정(100% → 85%)된 이후 4대은행의 LCR은 지난해 말 기준 평균 89.8% 수준으로 떨어졌다.

LCR 정상화 조치에 이어 시장금리 상승에 따라 저원가성예금이 줄어들자 주요 은행은 은행채와 양도성예금증서(CD)같은 시장성수신을 대폭 늘리기 시작했다.

국민은행의 핵심예금은 지난 6월말 175조6000억원에서 9월말에는 160조1000억원으로 급감했다. 신한은행의 유동성핵심예금 역시 같은 기간 132조원에서 120조원으로 줄었다. 하나은행과 우리은행의 저금리성예금은 올해 들어서만 각각 1.5%, 13.3% 감소했다.

시장금리 상승 영향으로 지난 8월 이후 저원가성예금이 정기예금 등 저축성예금으로 이동하자, 은행권은 CD와 은행채권 발행을 늘렸다. 국민은행의 시장성수신은 6월말 23조9000억원에서 9월말에는 29조1000억원으로 늘어났다. 우리은행의 원화채권 발행도 6월말 22조5170억원에서 9월에는 23조4760억원으로 늘었다. 특히 하나은행의 시장성수신은 6월말 12조3670억원에서 9월에는 15조7950억원으로 증가했고, 지난해 말(6조4070억원)과 비교하면 146.5% 폭증했다.

은행권 관계자는 "LCR 정상화와 함께 핵심예금이 급격히 빠져나가면서 경쟁적으로 예금유치에 나섰다"면서 "그 과정에서 시장성수신도 크게 늘어난 것"이라고 전했다.