올들어 유상증자 6000억원 이어 신종자본증권 2500억원 직접 인수

농협금융지주, 신종자본증권 인수용 회사채 발행

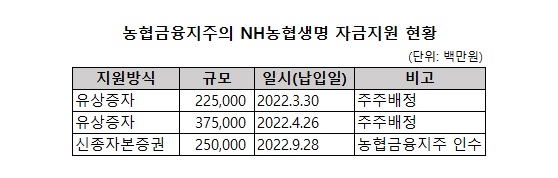

매도가능증권으로 분류한 채권의 평가손실로 인해 지급여력비율 방어에 비상이 걸린 농협생명 지원을 위해 농협금융지주가 올해 들어서만 8500억원을 투입했다. 그럼에도 채권시장 금리가 지속적으로 상승해 농협생명보험의 채권평가손실이 더 늘어날 수 있어 농협금융지주의 추가 자금투입이 이뤄질 지 주목된다.

30일 보험업계에 따르면 농협금융지주는 지난 28일 농협생명보험이 발행한 무기명식 무보증 무담보 신종자본증권 2500억원을 인수했다. 농협금융지주는 신종자본증권 인수자금을 마련하기 위해 회사채를 각각 1700억원, 900억원 발행했다. 채권 발행을 통한 조달한 자금 중 100억원만 지주사 운용자금 용도였고, 나머지 자금은 모두 농협생명보험 신종자본증권 매입을 위한 채권 발행이었다.

농협금융지주가 직접 신종자본증권 인수에 나선 것은 인수처를 구하기 어려웠기 때문으로 풀이된다. 농협생명은 지난 3월과 4월 SK증권과 SK·신한금융투자·하나금융투자를 대상으로 각각 6000억원, 2300억원의 후순위채권을 발행했다.

보완자본 성격인 신종자본증권에 앞서 농협금융지주는 올해 들어서만 두 차례에 걸쳐 직접 자본을 투입하기도 했다. 농협생명은 지난 3월과 4월에 걸쳐 각각 2250억원, 3750억원의 주주배정 유상증자를 실시했다.

농협생명의 유상증자와 신종자본증권 발행은 채권평가손실에 따른 지급여력비율 하락 때문이다. 농협생명의 지급여력(RBC) 비율은 지난해 말까지만 해도 201.53%로 안정적인 수준이었다. 그런데 올해 3월말 기준 RBC 비율은 131.55%로 급락했다. 3월과 4월 총 6000억원의 자본투입에도 불구하고 6월말 기준 RBC비율은 184.62%에 그치고 있다.

농협생명보험의 RBC 비율 급락은 시장금리 상승에 따른 보유채권 평가손실 때문이다. 6월말 기준 농협생명의 매도가능금융자산평가손실은 3조9391억원에 달한다. 농협생명의 이익잉여금이 8027억원에 불과한 상황에서 채권평가손실이 이어질 경우 연말 자본결손이 벌어질 수도 있다. 농협생명은 매도가능증권 비중이 절대적이어서 시장금리 상승에 따른 손실은 더 늘어날 가능성이 높다. 6월30일 기준 농협생명 일반계정의 매도가능증권 규모는 46조487억원으로 일반계정 유가증권의 95.7%에 이른다. 일반계정 유가증권의 평가손실 규모는 4조478억원이다.