신한은행, 가계예대금리차 시중은행 최대…전체 예대금리차는 하위권

저신용자 예대금리차 시중은행 최저수준

"고정금리, 저신용자 가계대출, 기업대출 확대 결과"

은행권의 예대금리차가 최초로 공개되면서 가계예대금리차가 가장 큰 신한은행이 주목을 받고 있다. 신한은행은 7월 중 고정금리 대출과 저신용자 대출을 늘리면서 가계예대금리차가 커졌다. 금리인상 기에 변동금리 대출보다 고정금리 대출을 늘리고, 저신용자 대상 대출을 늘렸는데 역으로 예대마진을 가장 챙겼다는 비난을 받는 역설에 처했다.

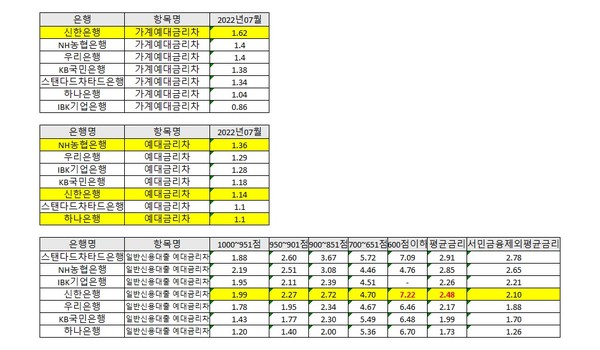

22일 은행연합회가 집계해 공시한 은행별 예대금리차(평균대출금리-평균예금금리)에 따르면, 5대 시중은행 가운데 신한은행의 가계 대출·예금 금리 격차가 가장 큰 것으로 나타났다.

신한은행의 7월 가계 예대금리차(가계대출금리-저축성수신금리)는 1.62%포인트로 집계됐다. 우리은행(1.40%포인트), NH농협은행(1.40%포인트), KB국민은행(1.38%포인트), 스탠다드차타드은행(1.34%포인트), 하나은행(1.04%포인트) 순으로 가계 예대금리차가 컸다. IBK기업은행의 가계 예대금리차는 0.86%포인트였다.

통계결과만 놓고 보면 신한은행이 7월중 가계수신금리에 비해 가계대출금리를 더 빠르고, 더 많이 올려 이익을 많이 챙겼다는 뜻이다. 그렇지만 신한은행의 분할상환 주택담보대출 예대금리차는 1.51%포인트로 NH농협은행(1.94%포인트), 우리은행(1.83%포인트)보다 적다. 일반신용대출 예대금리차 역시 2.48%포인트로 스탠다드차타드은행(2.91%포인트), NH농협은행(2.85%포인트)에 이어 시중은행 중 세번째로 크다. 세칭 '마이너스통장'으로 불리는 신용한도대출(마이너스대출) 예대금리차의 경우에는 2.48%포인트로 스탠다드차타드은행(2.92%포인트), NH농협은행(2.74%포인트), KB국민은행(2.51%포인트)보다 낮은 수준이다.

또한 신한은행의 7월 가계대출에서 주목할 부분은 저신용자 대상 대출의 증가다. 신한은행의 600점 이하 저신용자에 대한 일반신용대출 예대금리차는 7.22%포인트에 달했다. 시중은행 중 가장 높은 수준이다. 저신용자 대출 비중이 높을 경우 평균 대출금리와 수신금리가 높아 평균 예대금리차가 확대되는 경향이 있다. 실제로 저신용자를 위한 정책성 상품인 햇살론youth 비중이 높은 전북은행의 600점 이하 예대금리차가 7.60%포인트로 신한은행과 비슷한 수준이다. 일반신용대출 중 서민금융을 제외한 평균 예대금리차의 경우에도 신한은행이 2.10%포인트로 스탠다드차타드은행(2.78%포인트), NH농협은행(2.65%포인트)보다 낮다.

마이너스통장의 예대금리차에서도 신한은행의 예대금리차는 2.48%포인트로 스탠다드차타드은행(2.92%포인트), NH농협은행(2.74%포인트), KB국민은행(2.51%포인트)보다 낮다.

신한은행 관계자는 "7월 중 고정금리 대출과 비대면 서민금융상품을 집중적으로 취급했다"고 했다.

가계예대금리차와 기업예대금리차를 합한 전체 예대금리차에서 신한은행의 예대마진이 1.14%포인트에 불과한 점도 시사적이다. 신한은행이 자영업자 대출 등 중소기업 대출에서 마진을 적게 남겼다는 것이다. 반면 가계예대금리차를 줄인 NH농협은행과 우리은행, 국민은행, IBK기업은행이 기업대출에서 마진을 더 남겼다는 뜻이 될 수 있다.

기업대출까지 포함한 전체 은행의 예대금리차(대출금리-저축성수신금리)는 NH농협은행이 1.36%포인트로 가장 컸다. 이어 우리은행(1.29%포인트), KB국민은행(1.18%포인트), 신한은행(1.14%포인트), 하나은행·스탠다드차타드은행(1.10%포인트) 순이다.

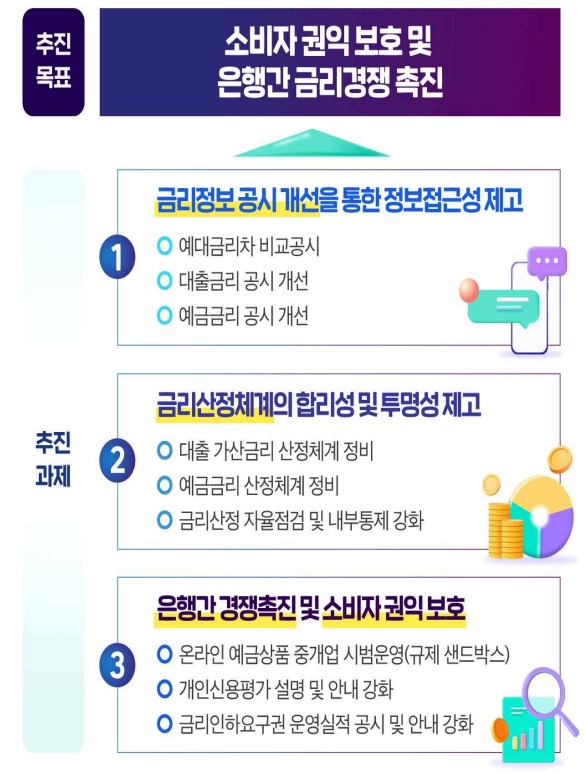

은행의 신규 예대금리차 비교공시는 금리 관련 정보를 정확하고 충분하게 제공해 소비자의 부담을 완화하자는 취지로 마련됐다. 다만 취급 금액 등에 따른 가중평균금리라는 점에서 은행별 여신전략에 따라서는 일시적으로 예대금리차 왜곡이 벌어질 수 있다. 일정한 기간 경과 후 은행별 예대금리차를 비교해야만 정확한 비교가 될 수 있다는 것이다.