대신증권, 신작 3개 출시지연에 올해 실적추정치 조정

부진한 2분기 실적을 내놓은 엔씨소프트에 대해 대신증권이 목표주가를 대거 낮췄다. 신작 모멘텀이 없다는 이유에서다. 현재 주가 대비 상승 여력은 16.9%에 불과하다.

대신증권은 지난 13일 발간한 보고서에서 "엔씨소프트의 목표주가를 45만원으로 기존 대비 약 22% 하향한다"고 밝혔다.

목표주가 45만원은 12개월 예상 주당순이익(EPS)에 글로벌 경쟁 게임업체 9개사의 12개월 예상 평균 주가수익배율(PER) 평균에 10%를 할인 적용한 결과다.

보고서를 작성한 이지은 애널리스트는 "리니지 IP에 대한 높은 의존도와 신작 모멘텀 부족이 (글로벌 경쟁업체 대비) 할인 요인"이라면서 "4분기 출시 예정이었던 신작 3개가 모두 출시 일정이 지연됨에 따라 실적추정치를 하향한다"고 설명했다.

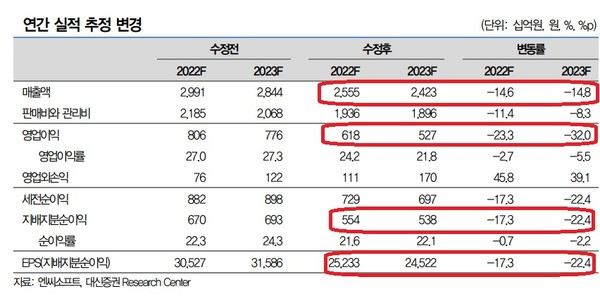

대신증권은 엔씨소프트의 올해 3분기 매출액을 5680억원으로 전기 대비 9.7% 줄어들 것으로 추정했다. 올해 연간 매출액은 2조5550억원으로 직전 전망치(2조9910억원) 대비 14.6% 낮춰잡았다. 영업이익과 지배지분순이익도 6180억원과 5540억원으로 종전 추정치 대비 각각 23.3%, 17.3% 하향조정했다.

이 애널리스트는 "리니지W는 1분기에 이어 2분기에도 약 40%의 매출 감소를 기록했고 올해 4분기말부터 매출이 하향 안정세에 들어설 것으로 회사가 예상하고 있다"면서 매출 감소 이유를 전했다. 모바일 게임 주력인 리니지W의 매출이 반등하려면 시간이 필요하다는 것이다. 리니지M와 리니지2M 역시 매출이 여전히 부진한 상황이다.

주력 게임의 매출이 부진한 상황에서 신작 게임 3개의 출시 일정이 지연돼 반등 모멘텀이 없다는 것이다. 블소2와 TL은 내년 상반기 출시가 예상되고, 캐주얼 모바일 게임 4종(블소S, 프로젝트 R, 미공개 2종)도 내년에나 출시될 예정이다.